1. コーポレートファイナンスとは

コーポレートファイナンスとは、日本語に訳すと、企業財務もしくは企業金融と訳されます。企業価値を最大にするために、市場から資金を調達し、事業に投資をして、調達元に資金を返済、還元していく活動の総称で、そのための理論や手法が体系化されています。狭義には、事業に必要な資金を金融機関や金融市場から調達することをコーポレート・ファイナンスと呼んでいる場合もあります。

ここでは、キャッシュマネジメントと対比して定義されている「コーポレートファイナンス」の定義を以下に紹介します。

「コーポレート・ファイナンスとは、2年から10年先までの意思決定。企業が資金調達し、その資金を事業に配分して企業価値を高めるための効率的な財務戦略」「キャッシュマネジメントとは、半年から1年先までの意思決定。資金管理、資金繰り、現金出納などの実務的な業務(トレジャリー)や資金計画、為替管理、金利管理等の意思決定に関わる業務」

(出典:「キャッシュマネジメント入門」(p.210)(西山茂編著 東洋経済新報社) 2013年)

(注.本項では、「企業」と「会社」を区別せず、「企業」に統一します。)

2. 企業価値とは

(1) 企業価値の定義

「企業価値」もまた一意に確立した定義はなく、誰にとっての何のための価値かによって、定義と価値の算定方法は様々あります。また類似の用語として「事業価値」、「株主価値」という用語があります。それらは一般的には次のように定義されています。

① 事業価値

「事業価値」とは、事業が生みだす将来キャッシュフローの価値です。バランスシートの資産と負債を、事業用と非事業用(主に金融資産)に区分し直し、事業用の資産と負債を評価して計算した価値です。

② 企業価値

「企業価値」は、「事業価値」に「非事業資産」の価値を加えたもので、「非事業資産」は時価で計算されます。

企業価値=事業価値+非事業資産(時価)

③ 株主価値

「株主価値」は、「企業価値」から有利子負債(デット。他人資本の価値)を減じたものです。簿外債務でも将来のキャッシュアウトとなるものがあればデットとして企業価値から控除します。また、余剰現預金は稼働していないことから企業価値から差し引くこともあります。この場合、現預金のうちどれくらい余剰なのか公開されていないため(おそらく多くの企業においては企業自身、把握していないと思われます)、簡便的に全ての現預金を余剰資産として控除することがあります。

(2) 企業価値の評価方法

企業価値の評価方法も確固とした万能の評価方法はなく、評価の目的や視点に応じて一つまたは複数の評価方法を採ります。大別すると以下の3つの方法があります。

① インカムアプローチ

企業の将来のキャッシュフローを見積もって評価する方法です。「将来の価値」に着眼した評価方法です。具体的な算出方法は複数あり、代表的な方法がDCF法です。

② マーケットアプローチ

評価する企業の価値は、事業の内容や規模が類似の企業の価値と同じであろうという考えを前提に評価する方法です。「評価関係者間が納得できる類似性」に着眼した評価方法です。代表的な算出方法は、市場株価法や類似会社比準法です。

③ バランスシートアプローチ(コストアプローチ)

評価時点での企業の保有資産の価値を算定する方法で、いまその企業を精算したらいくらになるかという視点の方法です。「今の資産価値」に着眼した評価方法です。代表的な算出方法は、時価純資産法です。

(3) 企業価値評価の実例

評価に「見積もる」要素があれば、その見積もり方次第で結果は大きく変わってきます。たとえばDCF法であれば割引率を何%にするか、少し変えるだけで数字をいかようにも作ることができます。そこで、これらの方法は実務の現場ではどのように適用されているのでしょうか。興味深いデータがありますので紹介します。「成長を買うM&Aの深層」(三浦隆之著、創成社、2015年、P.81~83)に、2012年にソフトバンクがイー・アクセスを買収した時の企業価値算定のデータが示されています。以下はすべて同書からの引用です。実務の世界では、算定方法だけではなく、評価をする専門家により大きく算定結果は異なり、最終的には当事者の思惑と交渉により決着がつくことがわかります。

ソフトバンクとイー・アクセスの株式交換比率の算定結果

算定方法

| 2012年10月1日 | |

|---|---|

| 2012年11月2日 |

市場株価基準方法

| 最大値 | 7.07 |

|---|---|

| 最大値 | 16.77 |

| 共通域最大値 | 5.27 |

| 共通域最大値 | 5.75 |

| 共通域最小値 | 4.72 |

| 共通域最小値 | 5.70 |

| 最小値 | 3.92 |

| 最小値 | 4.71 |

類似企業比較法

| 最大値 | 16.87 |

|---|---|

| 最大値 | 20.25 |

| 共通域最大値 | 6.13 |

| 共通域最大値 | 5.21 |

| 共通域最小値 | 2.73 |

| 共通域最小値 | 3.02 |

| 最小値 | 0.22 |

| 最小値 | 0.55 |

割引キャッシュフロー法

| 最大値 | 22.71 |

|---|---|

| 最大値 | 27.45 |

| 共通域最大値 | 15.60 |

| 共通域最大値 | 18.74 |

| 共通域最小値 | 15.55 |

| 共通域最小値 | 16.52 |

| 最小値 | 6.42 |

| 最小値 | 7.72 |

これはソフトバンクとイー・アクセスの企業価値について、複数の専門家が複数の算出方法を使って株式交換比率を求めた時の結果の実例です。表の見方ですが、2012年10月1日に買収を発表した時の価値計算結果と、発表後の両者の株価の変化を受けて1か月後の11月2日に再計算を行っています。

財務アドバイザー3社が計算を行いました。3社の内訳は、2社がソフトバンクの財務アドバイザー、1社がイー・アクセスの財務アドバイザーです。

3社とも上表の3つの方法で算定を行いました。前項「(2)企業価値の評価方法」の分類でいえば、市場株価基準方法と類似企業比較法がマーケットアプローチ、割引キャッシュフロー法がインカムアプローチとなります。

3社とも、3つの方法による算定結果についていずれも、一つの数字を出したのではなく、上限値と下限値を示して幅の形で出しました。その幅が極めて広いものになっています。

上表の、「最大値」、「最小値」とは、3社の提示した算定結果の中での最大値、最小値です。「共通域最大値」「共通域最小値」とは、3社が提示した幅が重なる部分の最大値と最小値のことです。

表が示すとおり、著しく算定結果が異なります。ブレ幅が一番大きい算定方法は、類似企業比較法で、10月の算定では最大値は最小値の77倍です。11月の算定でも37倍の差があり、何を以て「類似」とするかが効いてくるのでしょう。残りの2方法でも、最大と最小の差は2倍弱から3.5倍もあります。また算定方法を比べてみると、割引キャッシュフロー法は市場株価基準方法の3.2倍の値が出ています(10月算定時の最大値を比較)。

専門家である金融機関が同じ基礎データから、これだけばらついた算定結果を出しています。またこれは株式交換比率で表されていることもあると思いますが、2012年の10月と11月とで1か月経っただけでも、大きく変わっています(市場株価基準法の最大値を比較すると2.4倍になっています)。

結果、最終的に採用された株式交換比率は、同書によれば、11月の算定結果の、割引キャッシュフロー法の「共通域最大値」の値に若干上乗せした交換比率が採用されたとのことです。

3. 資金調達方法

資金調達の方法は、大別して株主資本による調達(エクイティファイナンス)と負債による調達(デットファイナンス)の2種類があります。銀行借入や社債発行といったデットファイナンスには、金利という負債コストがかかり元本の返済義務があります。一方、エクイティファイナンスには金利の支払義務や払込金の返済義務はありませんが、配当と値上がり益(株主の期待収益率)という株主資本コストがかかります。

またトレジャリーにおいても、グループ内資金管理の仕組みやキャッシュ・フローの改善活動によって、M&Aなどの投資に充てたり、有利子負債を返済してDEレシオ(負債資本倍率)を改善したりできるような規模の資金を創出することもできます。

主な資金調達手段

ここでは代表的な以下の資金調達手段について説明します。

| 調達源 | 外部調達 | 内部調達 | ||

|---|---|---|---|---|

| 資本市場 | 取引先 | |||

| 性質 | 直接 | 間接 | ||

| エクイティ | 新株発行 | |||

| デット | 社債発行 | 銀行借入 | ||

| キャッシュフロー (トレジャリー) |

インターカンパニーローン [*] | |||

| プーリング [*] | ||||

| ネッティング | ||||

| CCC 向上 | ||||

| サプライチェーンファイナンス | ||||

* インターカンパニーローンとプーリングは、個社レベルで見れば会社間で貸借関係が生じますが、グループ全体で見れば相殺されて負債にはならないことと、トレジャリー業務の一環であることから、ここではトレジャリーによる資金調達と位置付けます。

3.1. エクイティファイナンスとデットファイナンス

社債を含む有利子負債の総額は、総企業数が増えているにもかかわらず、1998年をピークに減少しており、その分新株発行にシフトしています [*]。

* 「増資インサイダー問題を巡る現状 公募増資精度を含む改革が不可欠」(鈴木健嗣 『J-MONEY』 2016年冬号 P.40))

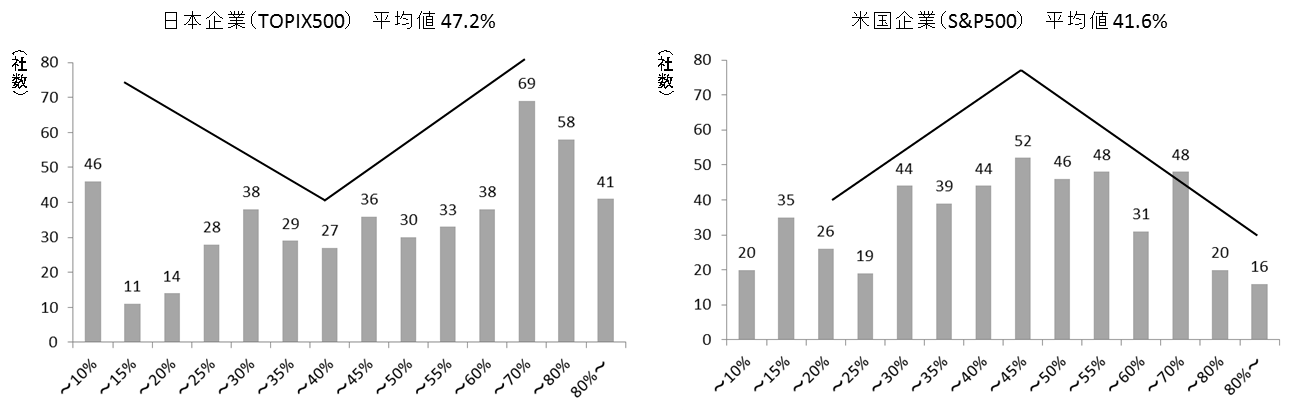

自己資本比率を日米の企業で比較してみると(2013年度*)、平均値はともに40%台で大きな違いはありません。しかし、分布で見ると日本企業の方が、自己資本が多い企業と少ない企業とに二極化している様子が見てとれます。

** 「ROE革命の財務戦略」(p.45)(柳良平著 中央経済社 2015年)(インターカンパニーローン)

(1)金融市場からの調達(直接金融)

金融機関を介さず、金融市場から直接資金を調達する方法です。

① 新株発行

新株を発行して資金を調達する方法です。株主から払込資金を徴収する有償増資で、資本金額が増加します。誰に新株を発行するかによって、次の3種類の新株発行方法があります。(ア)株主割当増資。新株引受権を持ち株数に応じて既存の株主に付与するものです。(イ)第三者割当増資。新株引受権を取引先や取引銀行、従業員など、その企業に何らかの関係のある特定の第三者に与えるものです。(ウ)公募増資。新株引受権を広く不特定多数に与えるものです。

銀行借入と違って、調達した資金の利払い、返済の義務はありません。しかしながら、新株を引き受けた株主が期待する期待収益率(株主資本コスト)があります。株主は期待収益率を上回る利回りを得られない場合は、その企業から資金を引き揚げますので、企業には株主資本コスト以上のパフォーマンスが求められます。期待されている株主資本コストは、国内の機関投資家の平均は6.3%、海外機関投資家の平均は7.2%です(2012年4月から6月)*。

* 「Equity Spreadの開示と対話の提言: 東証の「企業価値向上表彰」創設に際して」(柳良平 『企業会計』 2013年1月号 P. 91)

② 社債発行

社債は、社債券を投資家に発行し、投資家からの金銭の払込みを受けることによって資金調達を行うことです。社債の償還期間は通常1年以上で、長期に亘って借り入れる負債になります。普通社債のほか、株式に転換できる権利が認められた転換社債と新株予約権付社債があります。

社債の金利は国債金利に一定の上乗せ金利をつけて決まります。期間が長い社債ほど利回りは一般に高くなり、期間は30年が最長でした。最近では、市場金利の低下傾向を受けて、40年物の国債利回りが1.1%台まで低下し、JR西日本は、民間企業として初めて、期間が40年の普通社債の発行に踏み切りました。社債でも極めて低利で長期の資金を調達できるようになり、低金利の環境を生かした長期資金の調達の動きが出てきています*。

* 「JR西が民間初の40年債 マイナス金利受け低利調達」(日本経済新聞 2016年2月19日)

このほか、無担保の約束手形であるCP(コマーシャルペーパー)もあり、こちらは償還期間が通常1年未満となっています。

(2) 金融機関からの調達(間接金融)

金融機関から資金を調達する方法です。

③ 銀行借入

銀行などの金融機関からの融資で、主に証書貸付、手形貸付、手形割引、当座貸越の4つがあります。利払いと元本返済の義務があります。資金の流動性を確保するために、コミットメントラインと呼ばれる、企業と銀行が予め契約した期間・融資枠の範囲内で、企業からの請求に基づき、銀行が融資を実行することを約束(コミット)するという契約もよく結ばれます。

(3) 調達手段の意思決定~最適資本構成の理論

エクイティファイナンスとデットファイナンス、それぞれ長所短所があります。資金需要が発生した時にどちらでどの程度調達するかについては、理論的には、最適資本構成(企業価値を最大にする株主資本と負債の割合)の問題として説明されます。最適資本構成論の出発点として、MM(モジリアーニ=ミラー)理論と呼ばれる「(法人税や倒産の可能性がない)完全資本市場の元では資本構成の違いは企業価値に影響を与えない」という命題が知られています。しかしながら現実には、企業経営者と投資家との間に情報の非対称性が存在し課税の影響もあることから、MM理論よりも、トレードオフ理論とペッキングオーダー理論で説明されます。(一般的に代表的な理論はこの二つです。このほかにも理論、仮説があります*が、ここでは省略します)。

* 「資本市場を通じた資金調達と企業行動-IPO、SEO(新株発行)および社債発行の意思決定とその後の投資・研究開発-」(細野薫、滝澤美帆、内本憲児、蜂須賀圭史 財務省財務総合政策研究所「フィナンシャル・レビュー」平成25年第1号(2013年1月))

トレードオフ理論はMM理論の延長にある考え方で、まず企業は負債を増やしていくと考えます。最初は負債による節税効果もあり企業価値が増えていきますが、負債が増えすぎると倒産リスクが高まり市場価値が下がり始めます。このバランスがとれるところ(負債調達の限界的な便益と費用とが一致する点)が最適負債比率であるとするものです。

ペッキングオーダー理論によれば、企業は調達コストの程度に従って資金調達の優先順位を予め決めており、その優先度に従って各調達手段を利用可能限度額まで利用し、それでも資金が不足する場合に次の優先順位の調達手段を利用する、というものです。具体的には、資金調達の優先順位は、内部留保→負債→増資となります。その結果、企業の収益力によって資本構成が変わってくるという考えです。

果たして日本企業はどのように意思決定しているのでしょうか? 1980年代より両理論の実証的な検証がされていますが、日本企業についてはこの2理論は二項対立ではないようです。「企業の裁量的な資金調達決定は、資本市場との関係で成立していて、それが最適資本構成と資金の調達順位を決めている」*とも、また調達手段それぞれの各ステークホルダーに対する影響も斟酌して、企業の存続確率を最大にするように調達しているとも言えるようです**。

* 「トレードオフ理論とペッキングオーダーの関連性 : ペッキングオーダー理論の動学的解釈」(亀川 雅人 立教DBAジャーナル 2012年巻2)

** 「株主主権を超えて」(第7章 ステークホルダー型企業の資金調達)(広田真一著 東洋経済新報社 2012年)

例えば、携帯電話事業を営む3社(ソフトバンク、NTTドコモ、KDDI)は類似のキャッシュ・フローを生んでいるにも関わらず3社の資本構成は著しく異なっていることから、“業種が同じでも事業構成には幅があり、キャッシュ・フロー特性は事業展開によって変化し続け、経営方針が資本構成に与える影響は極めて大きい”ようです。*

* 「ROE最貧国日本を変える」(p.169-171杉浦秀徳)(『山を動かす』研究会編 日本経済新聞出版社 2014年)。なお、杉浦(みずほ証券)は以下のように述べています。“同業でも資本構成は異なり得るとはいえ、最適資本構成の理論が無意味だという結論にはならず、負債の活用によって企業価値をさらに上げることはできると考る。すなわち財務リスクを適正にとることによってROEをさらに改善できると株主は考える。よって最適資本構成と思われる水準から大きく乖離している企業には、株主から資本構成の方針を問う質問が集中することになる”。)

3.2. トレジャリーによる資金調達

トレジャリーによる資金調達は、グループ内の資金管理の仕組みを整え、キャッシュフローを改善する活動を通じて使える資金を捻出するものです。エクイティおよびデットによる資金調達方法に匹敵する資金量を毎年生み出すことができます。以下ではその効果の規模感も含めて簡単に説明します。

(1) グループ会社からの調達

④ インターカンパニーローン

インターカンパニーローンとは、企業グループ内の会社間(親子会社間や兄弟会社間)の貸付のことです。資金に余剰がある貸付会社が、設備資金や運転資金を必要とする借入会社に必要額を貸し付けます(詳細はこちら)。

⑤ プーリング

プーリングとは、予め定めたルールに基づき統括口座と複数のグループ口座間で自動的に資金移動を行うソリューションです(詳細はこちら)。

この効果例としては、NECアメリカが、プーリングにより年間100万ドルの金融収支を改善できる状況でした*。大王製紙は、日本国内で余剰資金を集約させて有利子負債を返済しようとしており、その返済額は1年目に60億円、2年目に100億円を見込んでいます。**

* 「キャッシュマネジメント入門」(p.83)(西山茂編著 東洋経済新報社 2013年)

** 「キャッシュ・マネジメント・システム(CMS)の導入に関するお知らせ」

(大王製紙株式会社プレスリリース 2014年3月25日付)

⑥ ネッティング

ネッティングとは、複数の当事者間で債権と債務を相殺し、その差額を決済することにより債権・債務関係を消滅させる手法です(詳細はこちら)。

この効果例としては、神戸製鋼は、国内CMSを導入したことによりプーリングと併せて、3年間で国内の連結手元現預金を300億円減らし、連結有利子負債も1兆円から6,000億円へと4,000億円削減しました*。日産自動車は、グローバルCMSにより3年間で2.1兆円の有利子負債を7,000億円まで削減しました。**

* 「神戸製作所、連結グループの財布を1つに 手元現預金を300億円圧縮」(日経情報ストラテジー 2006年1月号)

** 「キャッシュマネジメント入門」(p.88)(西山茂編著 東洋経済新報社 2013年)

⑦ キャッシュコンバージョンサイクル(CCC)向上による余剰資金創出

売掛金の回収を早くし、在庫を減らし、買掛金の支払を伸ばすことによって必要な運転資金の金額を最小化する方法です。

この効果については、日立が運転資金を前期比で約1,500億円圧縮することを見込んでいます*。

* 「日立、運転資金1500億円圧縮 今期 投資余力を高める」(日本経済新聞 2014年9月6日付)

(2) サプライヤーからの「調達」

⑧ サプライチェーンファイナンス

「サプライヤー・ファイナンス」ということもあります。

サプライヤーに自社向けの売掛債権を自社の取引銀行に売却させ、サプライヤーには資金の早期回収というメリットを提供する一方、自らは支払期限を延ばして資金効率を高める手法です。

自社の信用力を担保にした手法で、さらに自社の手元資金が豊富にある場合は、銀行を介さずに直接行うこともあります*。

*キリバでは、銀行を介す方法を「リバース・ファクタリング」、介さない方法を「ダイナミック・ディスカウント」と呼んでいます

サプライチェーンファイナンスの効果については、花王が年間300億円から400億円をこれによって捻出することを見込んでいます*。

*「花王、アジア資金効率改善 300億~400億円捻出、設備投資柔軟に」(日本経済新聞 2015年6月4日付)

4. 配当政策

調達した資金を元手に稼いだ純利益は、株主に還元するもの(配当、自社株買い)と、事業へ再投資するために会社内部に留保しておくもの(内部留保)とに分配されます。この配分を決めることが配当政策です。

配当は、純利益を原資とし、その最小額はゼロ(無配)、最大額は純利益の全額となります。利益をどれくらい株主に配当しているかについては、配当性向(%)(=配当金支払額÷当期純利益×100)で表され、日本企業の配当性向は目下30%です*。米国の配当性向も平均は約30%で、日本企業は決して米国企業よりも配当していないわけではありません。しかし、配当性向の分布をみると、日本企業の場合は、平均の30%に集中してなだらかな山を作って均等に分布しているのに対し、米国企業の場合はかなり分散していて一番多いのは無配企業であり、企業ごとに配当政策が大きく異なっている点が特徴です**。

* 「ゼミナール 内部留保の解剖 (4) 投資家の視線厳しく」(日本経済新聞 2016年2月23日)

** 「企業価値評価改善のための財務・IR&SR戦略」(P.57)(近藤一仁・柳良平著 中央経済社 2013年)

(1) 配当政策の理論

配当政策の理論としては、MM理論によれば、「完全市場であれば、配当政策は株価に影響を与えない」となりますが、実務的には完全市場ではないために、シグナリング効果とフリーキャッシュフロー効果がよく知られています。いずれも増配により株価が上昇し、株主価値が増加すると説明しています。シグナリング効果は、増配を宣言すると、経営者は将来の収益拡大を確信しているというメッセージとなり、結果、株価が上昇するというものです。フリーキャッシュフロー効果は、配当によってフリーキャッシュフローが減った分、経営者の恣意的な裁量に委ねられる余剰資金が減って、株主価値が毀損される可能性が減り、結果、株価が上昇するというものです。

とはいえ、ブラック・ショールズ・モデルで知られるフィッシャー・ブラックが「配当はパズル」と言ったように、配当政策の決定に絶対的な解というものはありません。

最適とされる配当政策は、トレードオフ理論やペッキングオーダー理論に基づいて最適資本構成を求めたうえで、将来の投資計画、保有現金の水準、シグナリング効果やROEの目標値等をも考慮して総合的に決定されます。

(2) 最近の配当政策

最近の日本企業の配当、自社株買い、内部留保は、いずれもここ数年伸び、過去最高レベルに達しています。これらは、①企業収益の回復、②潤沢な手元流動性、③資本効率改善への圧力、④投資家からの株主還元要求の高まりを背景としたものです。配当は、2015年に10兆8,000億円となり3年連続で増加しました。自社株買いは、2015年で4兆8,000億円となり過去最大となりました。内部留保も増え続け、2014年度には354兆円となり、アベノミクスが始まった2012年からの2年間で49兆円増えています。*

* 「ゼミナール 内部留保の解剖」(2016年2月18日から3月2日まで連載)ほか日本経済新聞報道による

5. コーポレート・ファイナンスの大前提~「使える現金」はどこにいくら?

どこからどれくらいの資金を調達するか、この意思決定には、ファクトに基づく判断が欠かせません。一般的には外部から調達すると内部で手当てをした場合より資金コストは高くつきますので、まず手元でいくら使えるのかを正しく把握したうえで、追加で調達する資金量を決定しなければなりません。

(1) 「使える現金」はいくらか?

そもそも「いま手元で使える資金がいくらあるのか」を正しく把握できているでしょうか? 少なくとも期末時点の現金の残高はわかります。しかしながらその全額を事業投資には使うことはできません。各子会社の運転資金や緊急の支払に備えた手元資金を残しておかねばなりません。また子会社には、親会社に資金を供出しなくてはならないという意識は一般的に希薄です。

果たして連結財務諸表上の現金残高の何割が実際に、事業投資に利用できるのでしょうか? 弊社のユーザーで現預金が約2,000億円あるお客様では、使える現金がその3割しかないそうです。またわずか1割という会社もあるようです*。

* 「一目均衡 「使えない現金」が映すもの」(日本経済新聞 2015年4月14日付)

金額ベースでは、コニカミノルタが資金の可視化によって余分なキャッシュを洗い出せるようになり、グループ全体のキャッシュをキリバの導入前の約2,000億円から約1,100億円へと900億円も圧縮することができました*。これまで900億円分が使えていたはずなのに、眠っていたわけです。

* 「[キリバ・ジャパン導入事例]コニカミノルタ グローバル資金の一元管理がグループ全体の保有キャッシュ半減に大きく貢献」(週刊ダイヤモンド別冊「プロ経営者の教科書 ~CEOとCFOの必修科目~」(P.75)2016年春号)

いくら論理的に調達の方法と金額を検討するにしても、その前提が大雑把であれば意味がありません。まず理論的にはいくら使えるのかを正しく把握する必要があります。これには、グループ各社の日々の資金量の推移を分析して、必要最低限の手元資金量(逆に言えば、子会社で休眠している資金量)を把握することが欠かせません。

(2) 「使える現金」を使えるようにする

次の課題は、その理論的に使える資金を実際に動かせるようにすることです。しばしば「Cash belongs to Corporate」と言われますが、子会社の資金も会社全体のものであるという考えが根付いていない会社グループでは、子会社は「自分たちが稼いだカネを何故本社に渡さないといけないのか?」という抵抗をします。また不意の出費に備えて手元資金を厚めに置いておきたいというインセンティブもあります。そのため、子会社から資金を動かせるようにするには手間と時間をかける必要があります。前出の神戸製鋼の事例では、日本国内であっても財務部長が1年間で60社を回り、CMSに参加するメリットを説いて回ったといいます。

ここではじめて資金需要が生じた時に、正しいデータにもとづく合理的な調達判断ができ、その場合、グループ内の資金を最適に配置したうえで、外部から調達しなければならない資金の額は論理的に最適なものとなっているはずです。

このコンテンツは、トレジャリー・マネジメント・ハンドブックに収録されています。

(作成) 2016年

(作成) 2016年